HƯỚNG DẪN NHẬP LIỆU KẾ TOÁN HỘ KINH DOANH SẢN XUẤT TRÊN PHẦN MỀM MISA (AIMS)

Tổng quan

+ Hộ kinh doanh nhóm sản xuất thường dùng phần mềm dễ sử dụng hơn so với doanh nghiệp

+ Phần mềm phù hợp với nhóm sản xuất được kế toán Xuân Diệu đề xuất là MISA (AIMS)

+ Hộ kinh doanh sản xuất có nhiều điểm khác so với hộ F&B, bán lẽ...nên cấu trúc phần mềm cũng khác.

Lưu ý: Phần mềm chỉ hỗ trợ giúp kế toán, hộ kinh doanh làm việc hiệu quả hơn, tuy nhiên để sử dụng được, kế toán cần học về cách sử dụng, để tránh nhập sai, hiểu sai dễ dẫn tới sai sót khi lập báo cáo, tờ khai thuế.

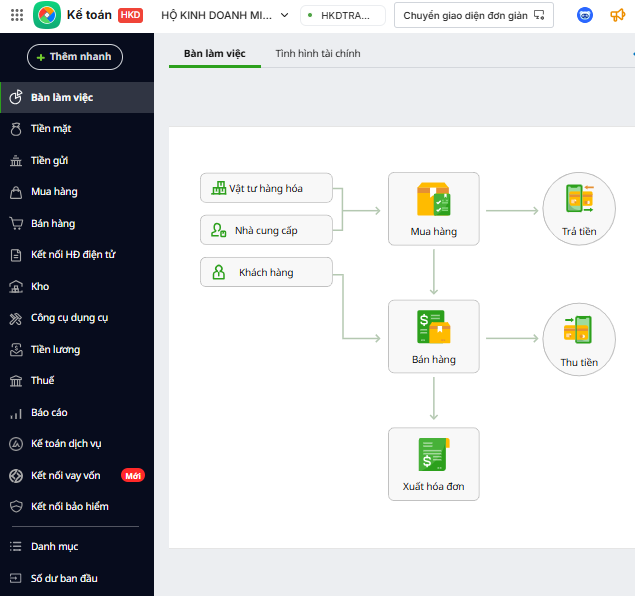

Giao diện phần mềm kế toán hộ kinh doanh sản xuất

LẤY VÍ DỤ HỘ KINH DOANH SẢN XUẤT TRANH THỜ

1) Vốn chủ

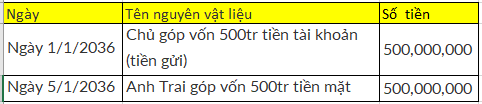

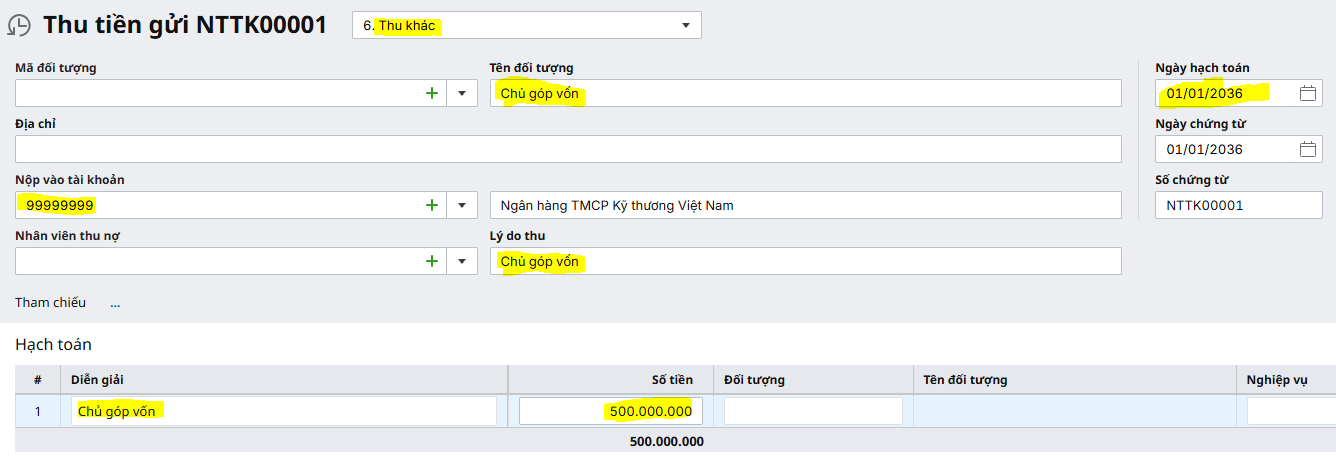

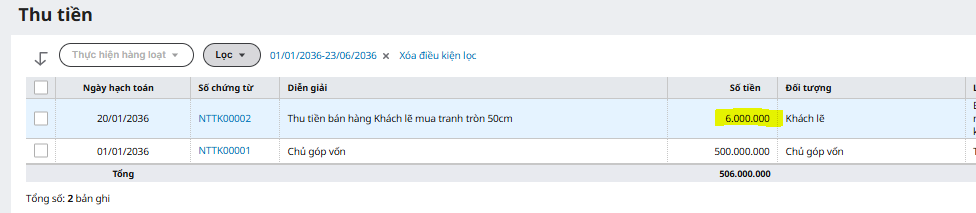

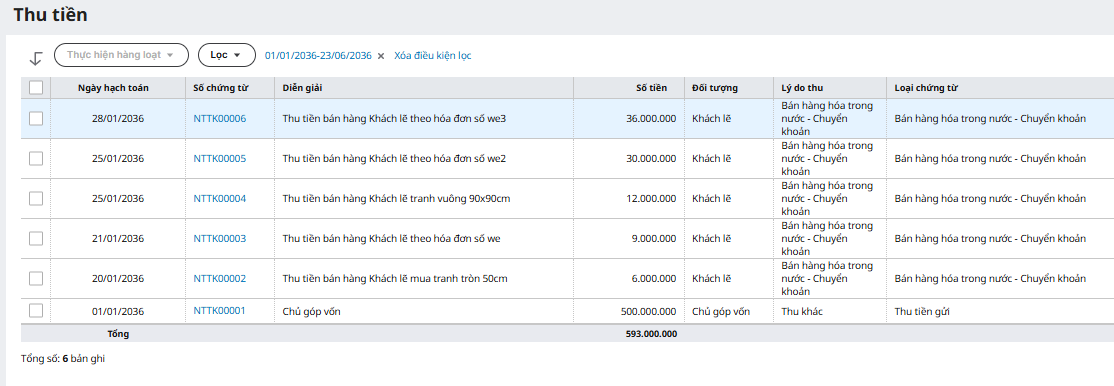

+ Nhập liệu nghiệp vụ góp vốn 500tr, vào: tiền gửi --> thu tiền --> thêm thu tiền

Điền thông tin như bên dưới, sau đó bấm cất.

Lưu ý: những thông tin ô tô vàng là thông tin cần thiết

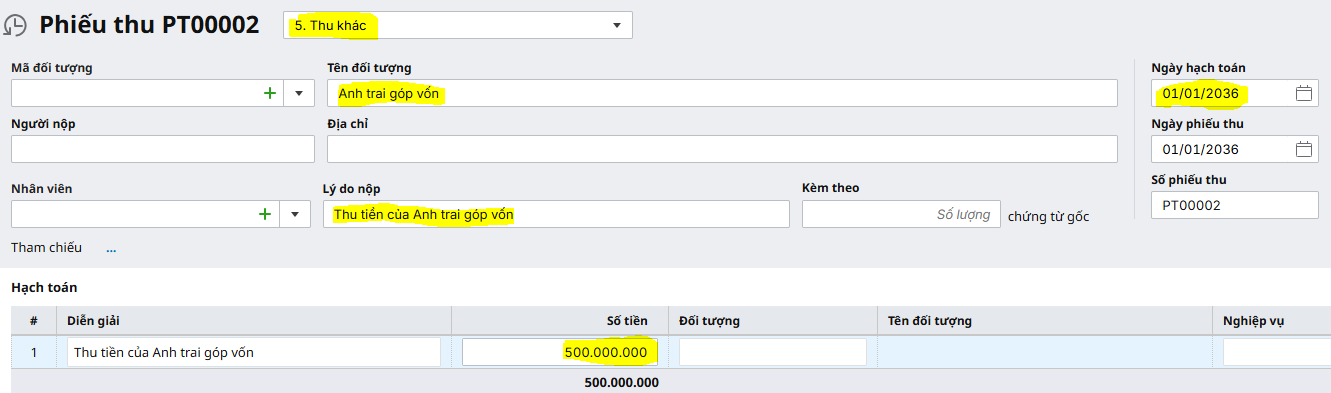

+ Nhập liệu nghiệp vụ anh trai góp vốn 500tr, vào: tiền mặt --> thu tiền --> thêm thu tiền

Điền thông tin như bên dưới, sau đó bấm cất.

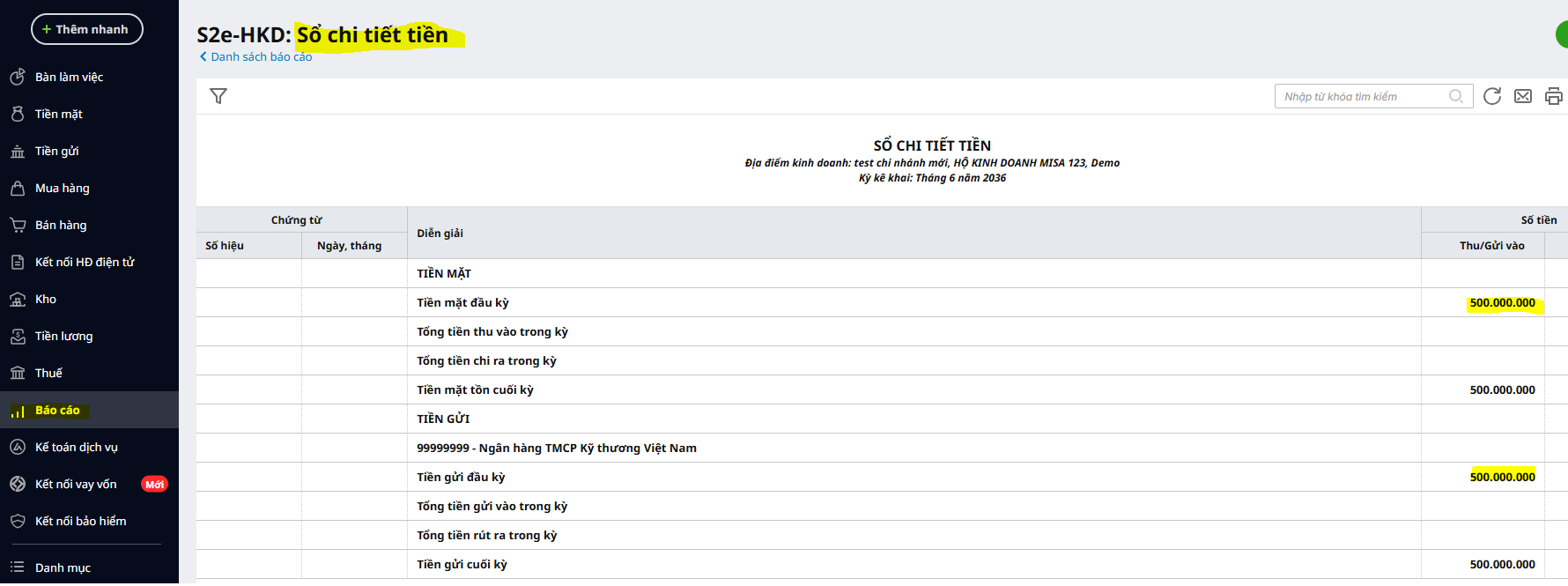

+Vào báo cáo --> báo cáo theo chế độ --> sổ chi tiết tiền (để xem dữ liệu nhập vào đã đúng chưa)

Lưu ý: Giai đoạn đầu chưa quen, sau mỗi lần nhập liệu nên xem lại báo cáo để biết được dữ liệu đã được phần mềm ghi nhận hay chưa, tránh bị sai sót khi nhập.

2) Mua hàng - nhập kho nguyên vật liệu

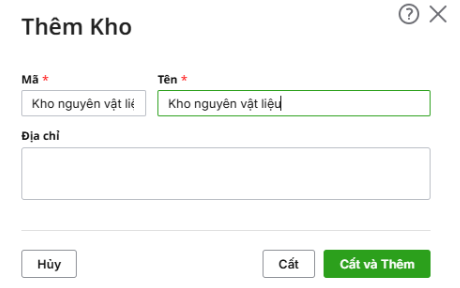

+Trước tiên cần tạo kho nguyên vật liệu: vào danh mục --> kho --> thêm -->điền thông tin --> bấm cất.

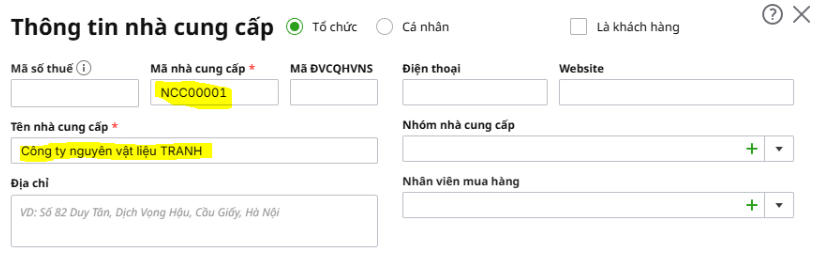

+Tạo mã nhà cung cấp: vào danh mục --> Nhà cung cấp--> thêm -->điền thông tin --> bấm cất.

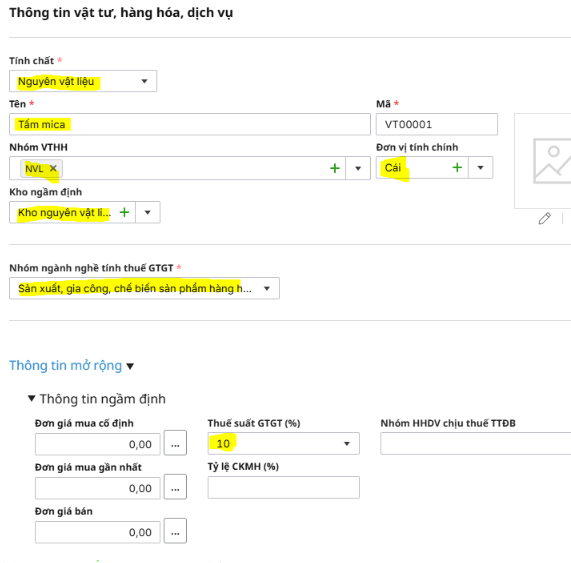

+Tạo mã hàng: vào danh mục --> Vật tư hàng hóa--> thêm -->điền thông tin --> bấm cất.

(làm tương tự đối với các vật tư khác)

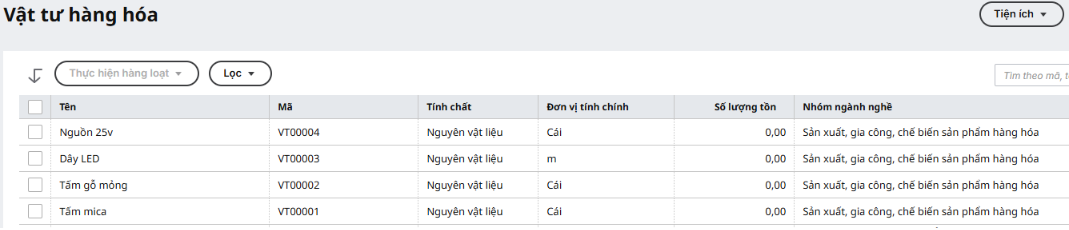

+ Tất cả mã hàng đã tạo như bên dưới

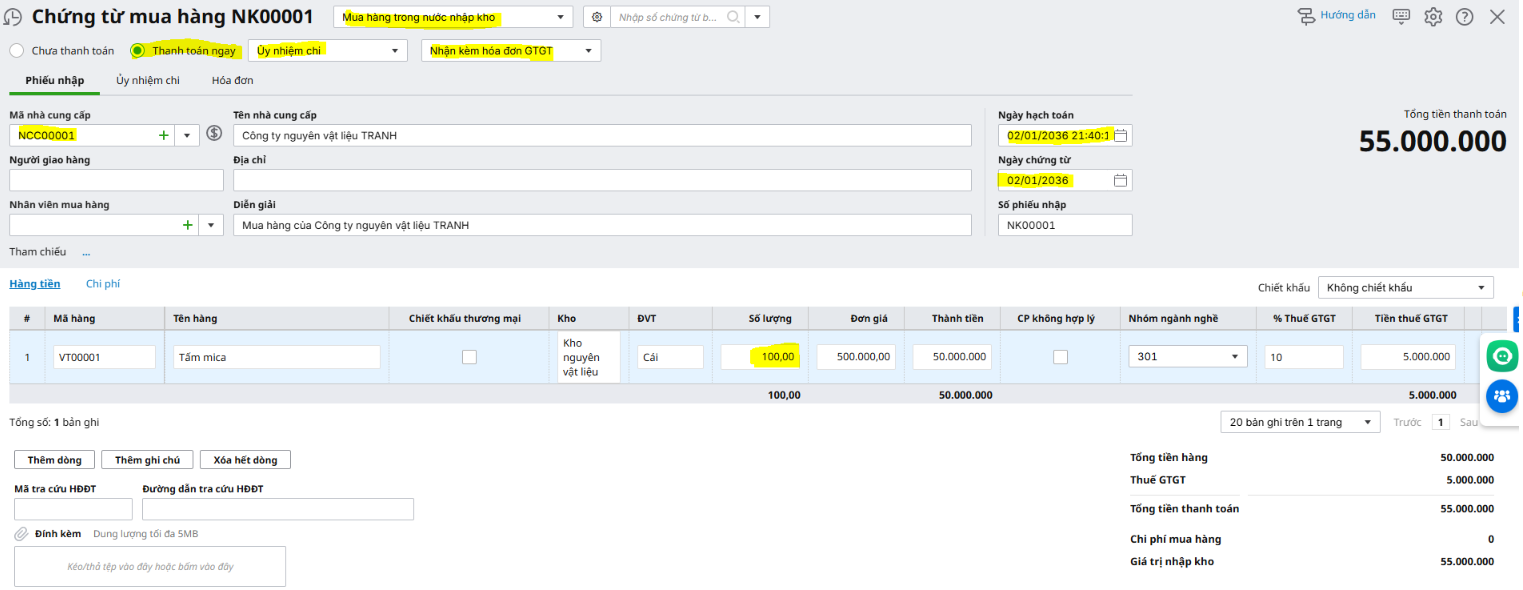

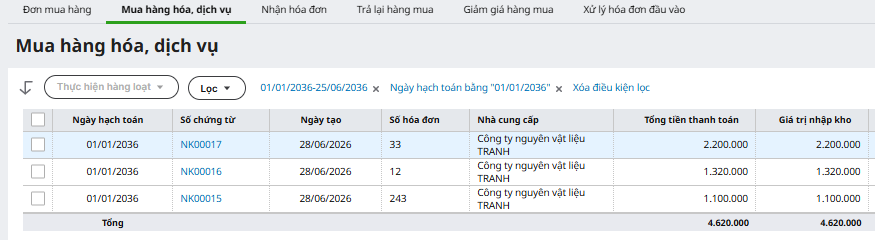

+Mua hàng bằng tiền gửi, đồng thời nhập kho

Vào mua hàng --> chứng từ mua hàng --> điền thông tin vào phiếu nhập, ủy nhiệm chi và hóa đơn -->bấm cất.

Lưu ý: nghiệp vụ này đã gồm nhập kho và chi tiền, nên ở nhập kho / chi tiền không cần nhập lại để tránh trùng lặp nghiệp vụ.

(Làm tương tự đối với các vật tư khác)

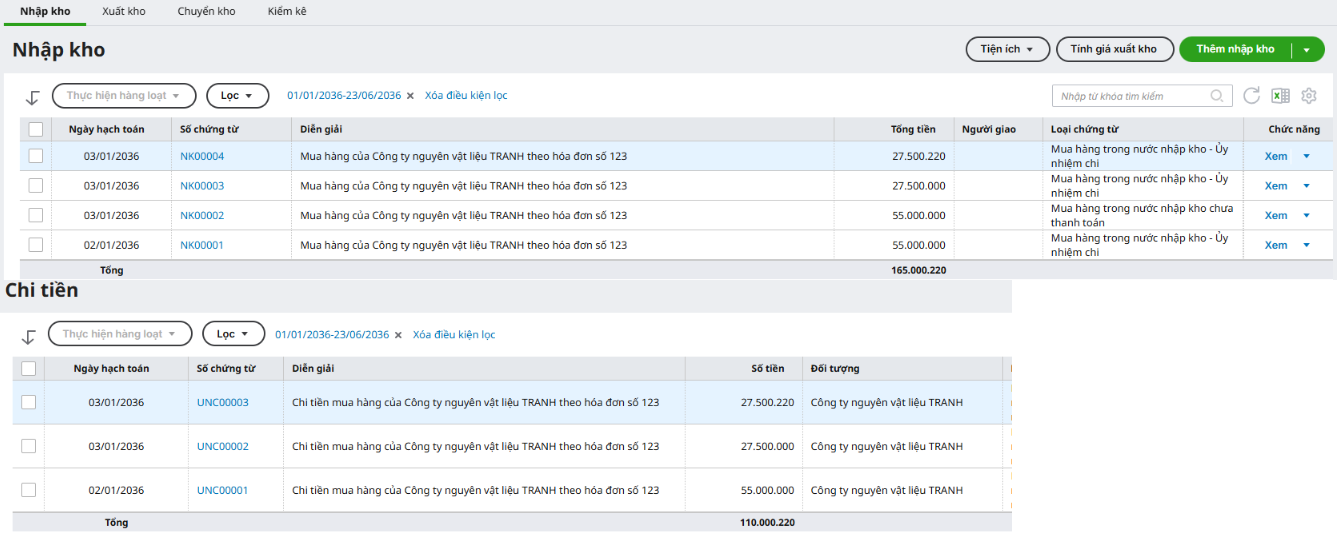

Sau khi nhập kiểm tra lại kho và chi tiền, ở đây 1 nguyên vật liệu chưa thanh toán (100 tấm gỗ mỏng) nên chưa hiện phần chi tiền của vật liệu đó.

Vào báo cáo --> Chi tiết công nợ phải trả nhà cung cấp (để kiểm tra công nợ)

3) Xuất kho sản xuất & nhập kho thành phẩm

+Khách lẽ đặt hàng

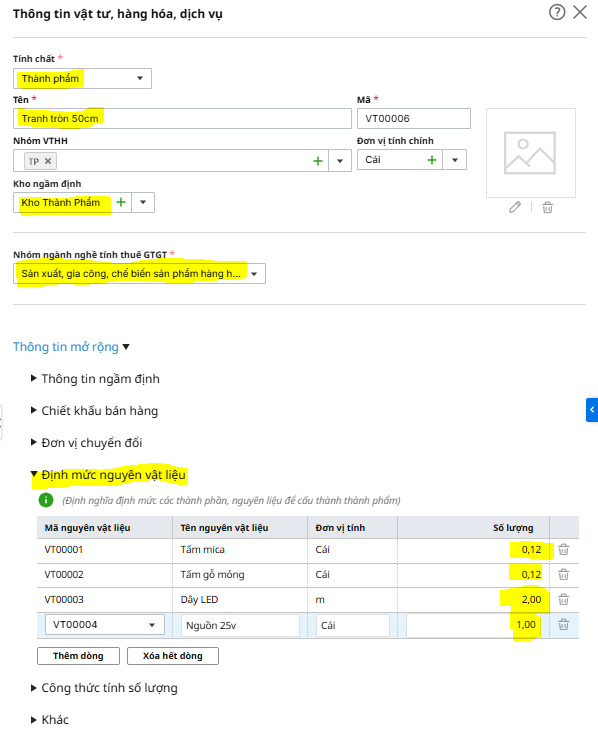

+ 1 tranh tròn 50cm được cấu thành từ 4 nguyên vật liệu, do đó trước tiên chúng ta cần tạo lệnh lắp ráp để tính số lượng nguyên vật liệu và nhập xuất kho hợp lý.

+Vào xuất kho --> lắp ráp, tháo dỡ --> thêm lệnh lắp ráp-->điền thông tin

Tại ô mã hàng hóa, bấm vào dấu (+) để tạo thành phẩm là "tranh tròn 50cm" sau đó điền thông tin và định mức tiêu hao vật tư theo đúng số lượng nguyên vật liệu cấu thành sản phẩm đó --> bấm cất

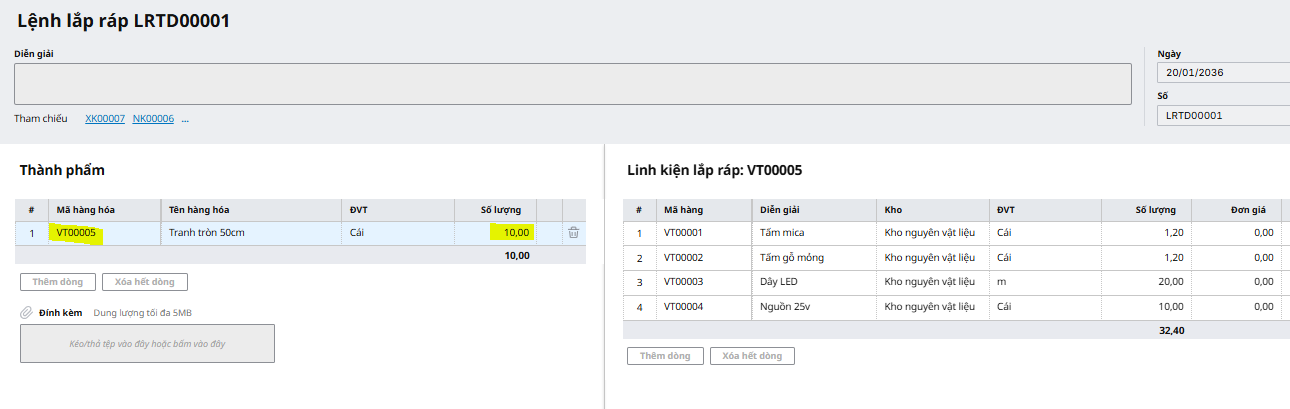

+Điền mã hàng và số lượng thành phẩm, phầm mềm sẽ tự tính số linh kiện lắp ráp để xuất kho

+Ở thanh công cụ bên dưới góc bên trái, tích chọn lập phiếu xuất, sau đó bấm cất để thực hiện lệnh xuất kho theo lệnh lắp ráp

+ Sau khi sản xuất xong, lập phiếu nhập, để nhập số lượng thành phẩm đã sản xuất xong vào kho

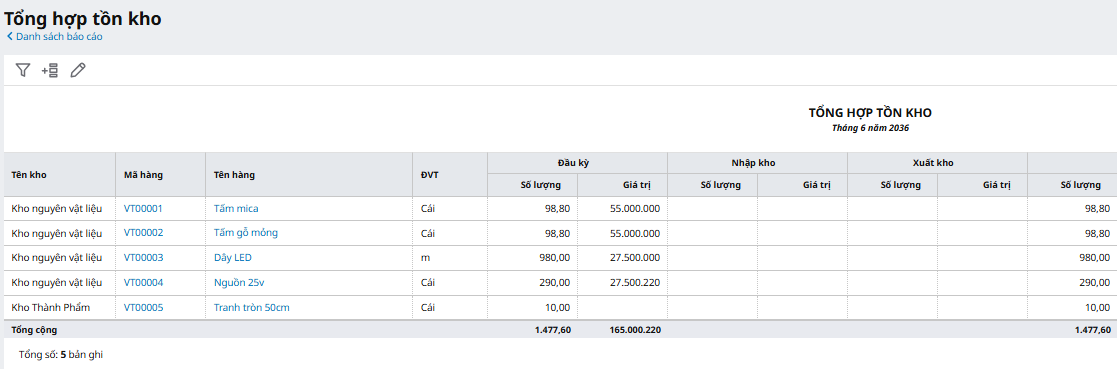

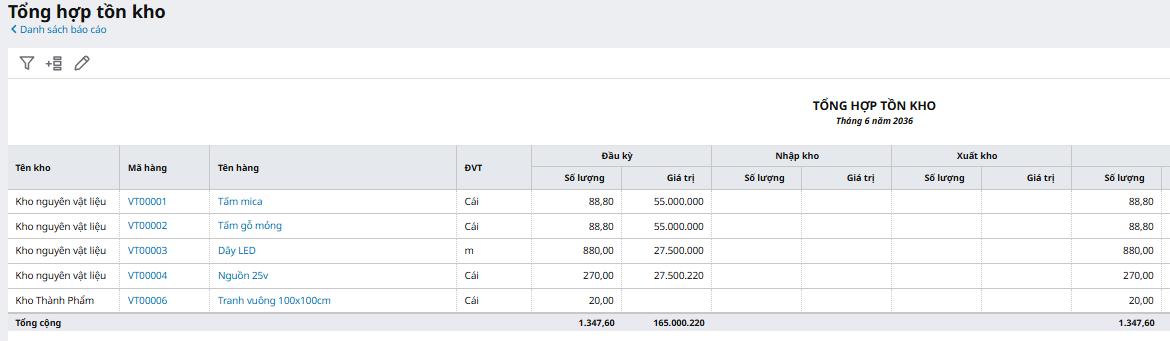

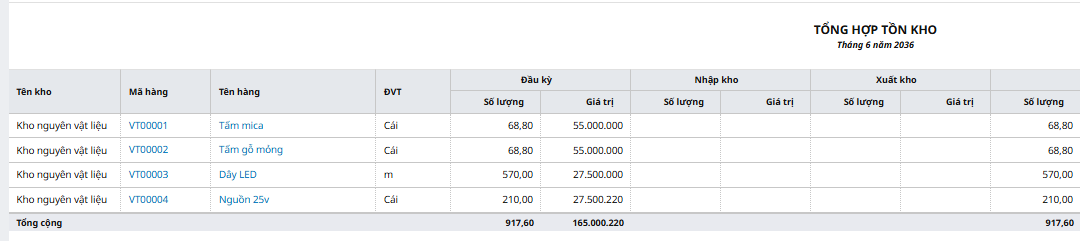

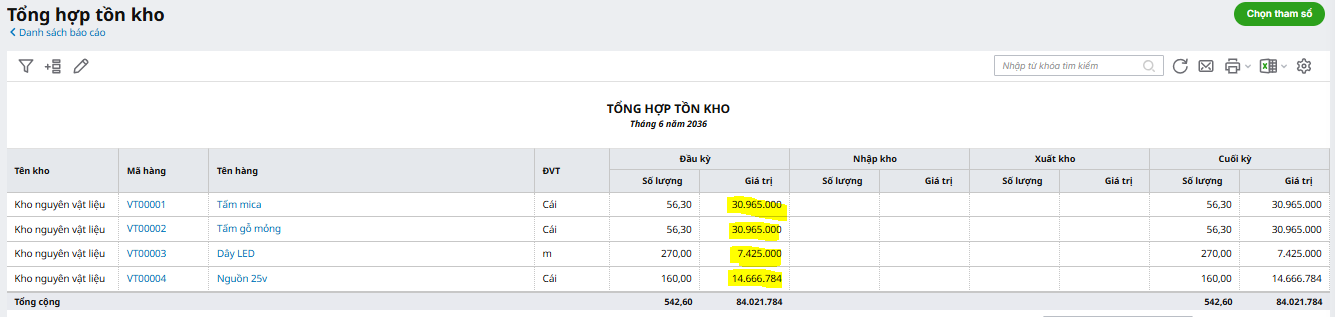

Sau khi nhập kiểm tra lại vào báo cáo --> kho --> tổng hợp tồn kho (để xem lượng xuất nhập kho đã đúng chưa)

Lưu ý: ở đây phần giá trị tiền chưa hiện/trừ bởi vì chưa tính giá xuất kho, thao tác tính giá xuất kho sẽ được thực hiện vào cuối kỳ tính giá

4) Bán hàng - thu tiền

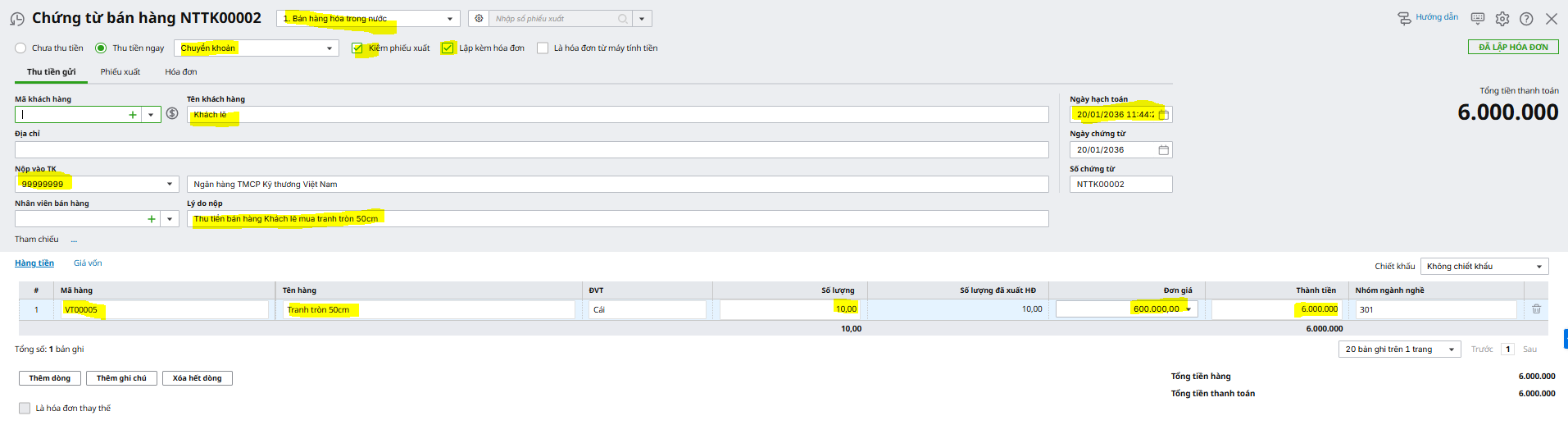

+Bán 10 tranh tròn 50cm sau khi đã nhập kho thành phẩm

+Vào bán hàng --> bán hàng hóa, dịch vụ --> thêm chứng từ bán hàng --> điền thu tiền gửi, phiếu xuất, hóa đơn --> cất

Lúc này, vào báo cáo tồn kho sẽ không còn 10 tranh thờ 50cm, và tiền gửi đã xuất hiện doanh thu bán tranh

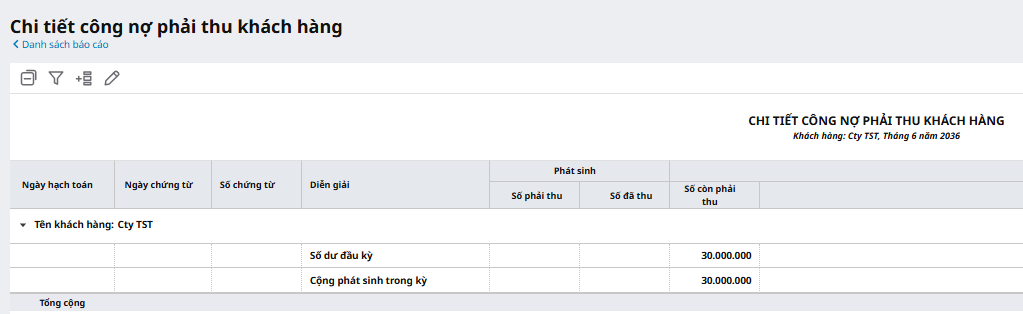

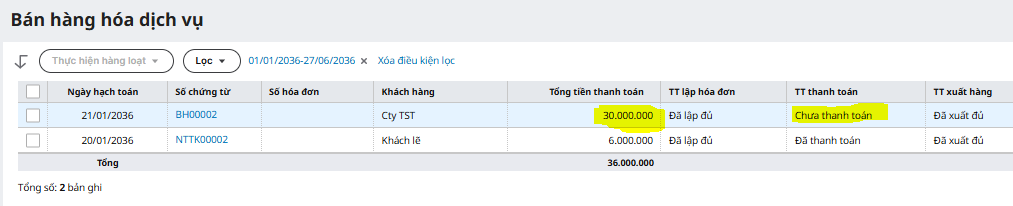

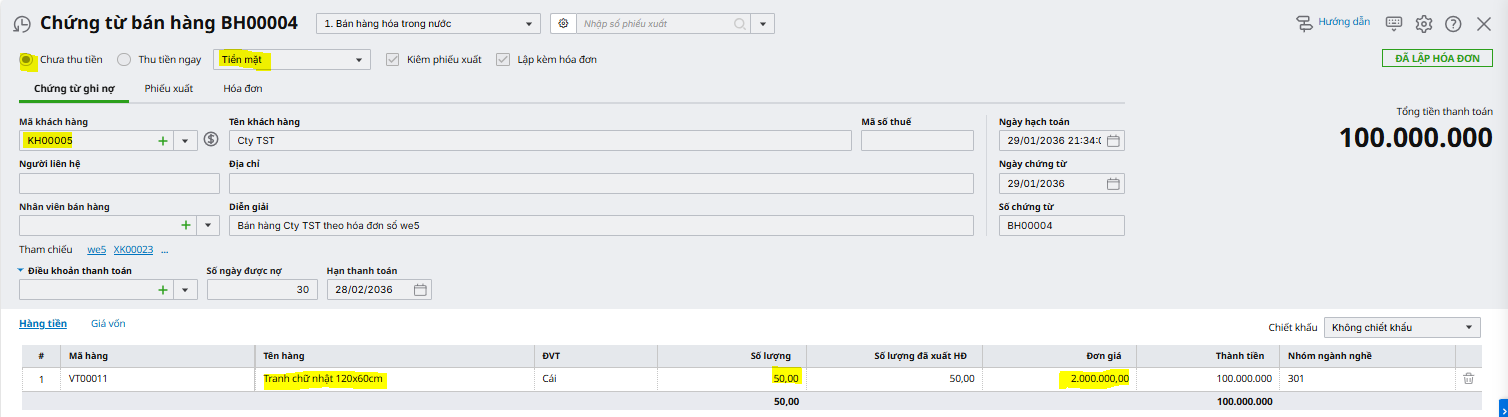

5) Bán hàng - chưa thu tiền (khách hàng nợ)

+Bán 20 tranh vuông chưa thu tiền

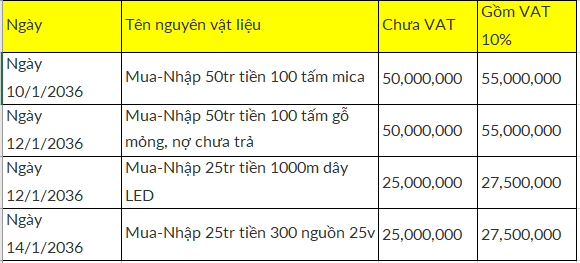

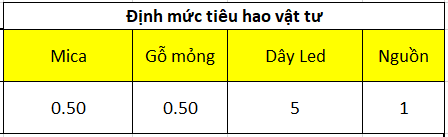

+Định mức tiêu hao vật tư của tranh vuông 100x100cm như bảng bên dưới:

+Thực hiện cá bước như mục 3, chỉ khác là tạo thành phẩm tranh vuông theo định mức tiêu hao của tranh vuông

Sau khi nhập, kiểm tra lại tổng hợp tồn kho

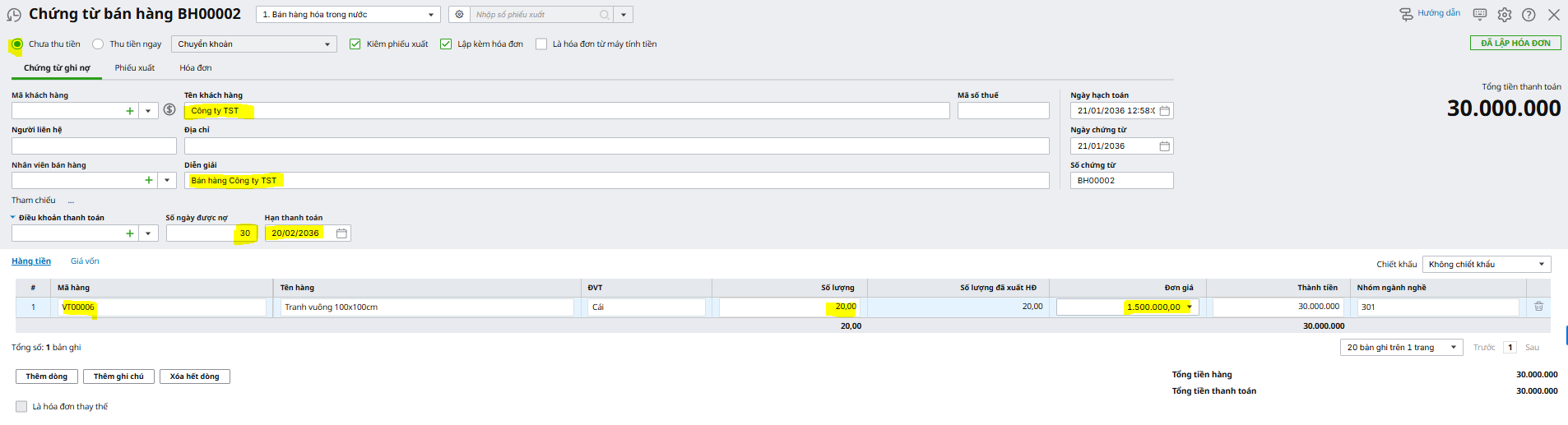

+Vào bán hàng --> thêm chứng từ bán hàng --> điền thông tin

Lưu ý: vì khách hàng chưa thanh toán tiền nên tick chọn chưa thu tiền, và điền hạn thanh toán (khác với mục 3 ở 2 điểm này)

+Vào báo cáo, chi tiết công nợ phải thu, khoản phải thu của công ty TST đã xuất hiện trong bảng

+Tại mục bán hàng, xuất hiện trạng thái chưa thanh toán

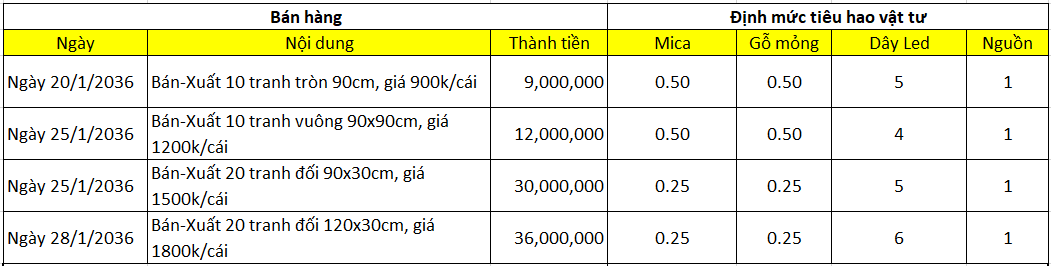

6) Nhập liệu tương tự cho những sản phẩm được sản xuất và bán ra khác

+Giả sử trong tháng 1 bán thêm được 4 sản phẩm như bảng:

+Nhập dữ liệu như mục 3 và 4

+Sau khi nhập xong, kiểm tra doanh thu ghi nhận, và tồn kho

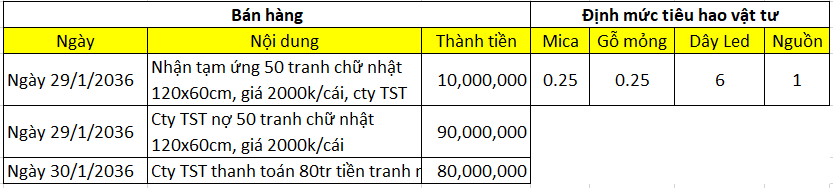

7)Nhận tiền tạm ứng và thanh toán từ khách hàng

+Giả sử trong tháng 1 công ty TST đặt cọc mua 50 tranh chữ nhật:

+Nhập kho - sản xuất 50 tranh: vào kho --> lắp ráp --> thêm lắp ráp --> điền thông tin --> cất (như mục 3)

+Bán hàng: vào bán hàng --> bán hàng hóa, dịch vụ --> thêm chứng từ bán hàng

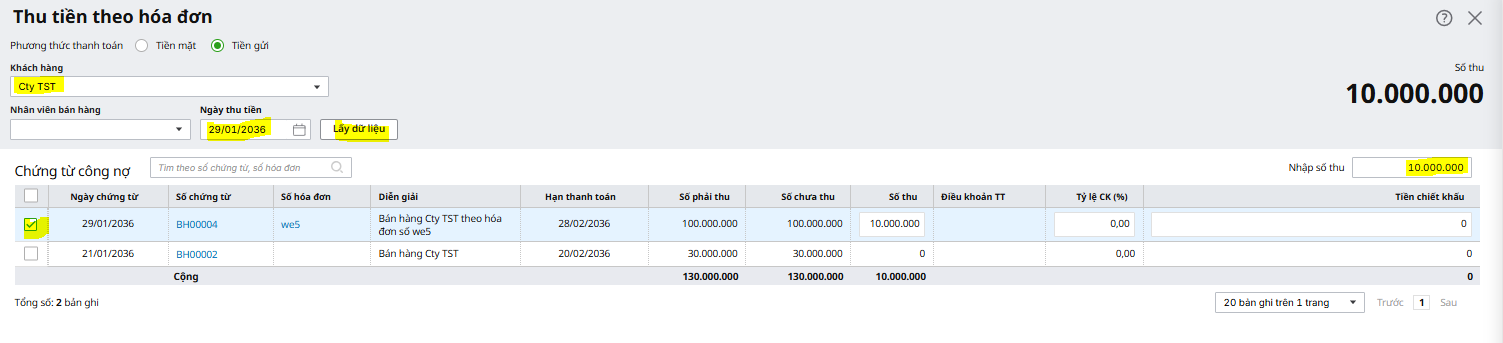

+Nhập tạm ứng 10 triệu: vào danh mục --> đối tượng --> khách hàng (chọn cty TST) --> điền thông tin --> cất

+ Sau đó phần mềm sẽ tự động hiện phiếu thu --> điền phiếu thu --> bấm cất

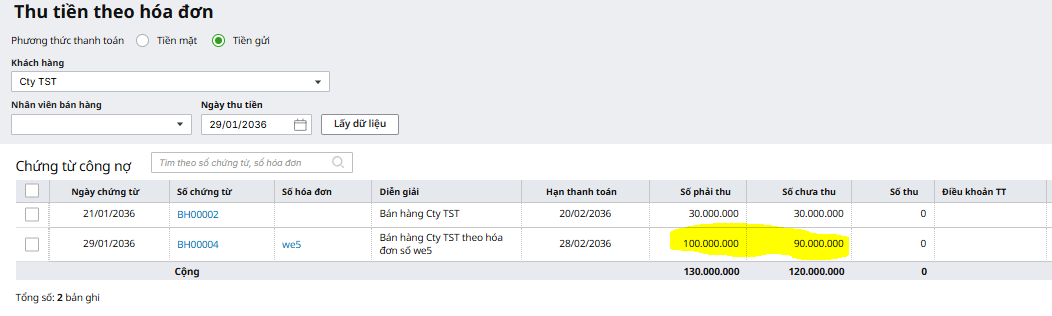

+Lúc này tại bảng thu tiền theo hóa đơn đã được trừ 10 triệu trong tổng số 100 triệu phải trả của công ty TST

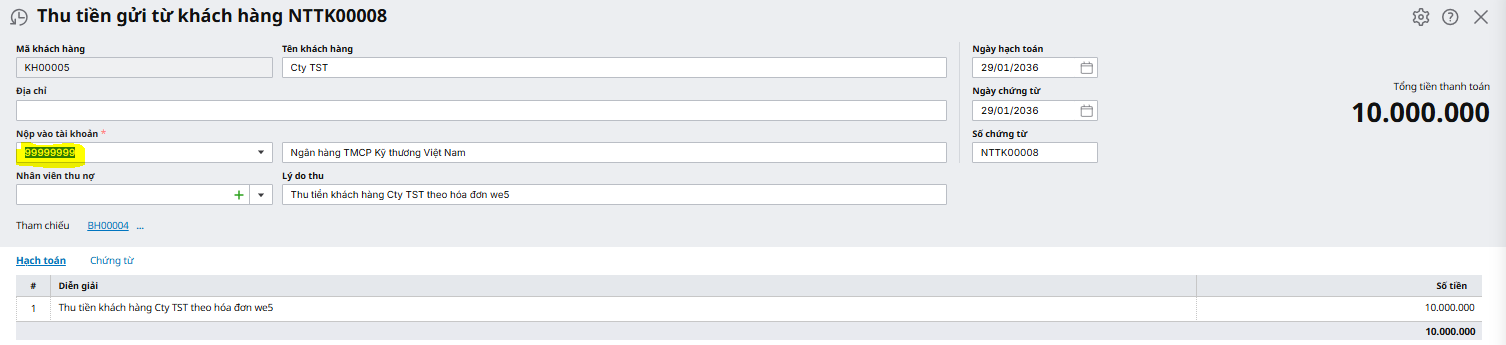

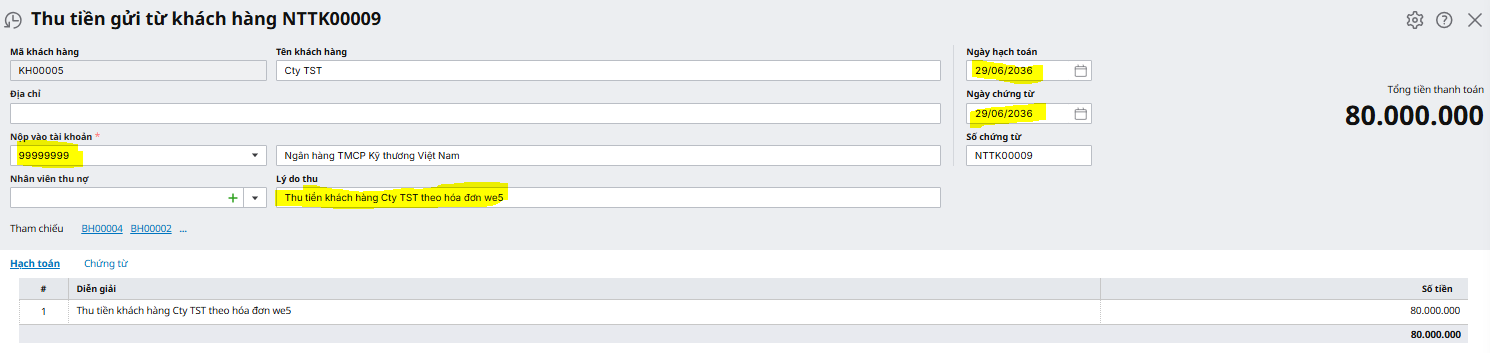

+ Công ty TST thanh toán 80 triệu: Vào danh mục --> khách hàng (cty TST) --> thu tiền --> điền thông tin thu tiền và phiếu thu --> cất

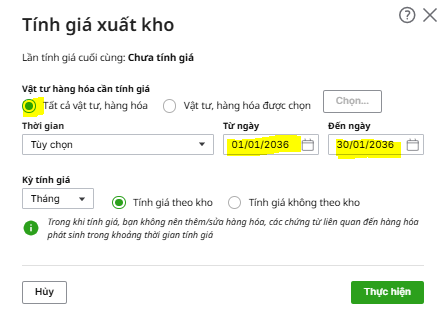

8) Tính giá xuất kho cuối tháng / cuối kỳ

+ Tính giá xuất kho nhằm xác định chính xác chi phí, giá vốn hàng hóa và giá trị hàng tồn kho còn lại

+Vào kho --> tính giá xuất kho --> điền thông tin

+Vào báo cáo --> tổng hợp tồn kho sẽ xuất hiện giá trị còn lại của các hàng hóa trong kho

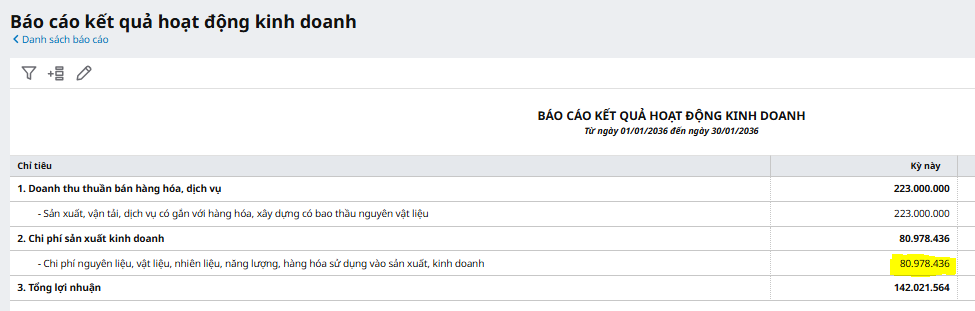

+Vào báo cáo --> báo cáo kết quả kinh doanh, để thấy doanh thu và chi phí (sau khi đã trừ lượng hàng tồn)

9) Nhập kho, tính giá xuất kho nguyên vật liệu phụ

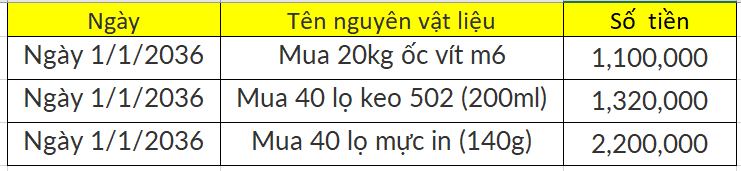

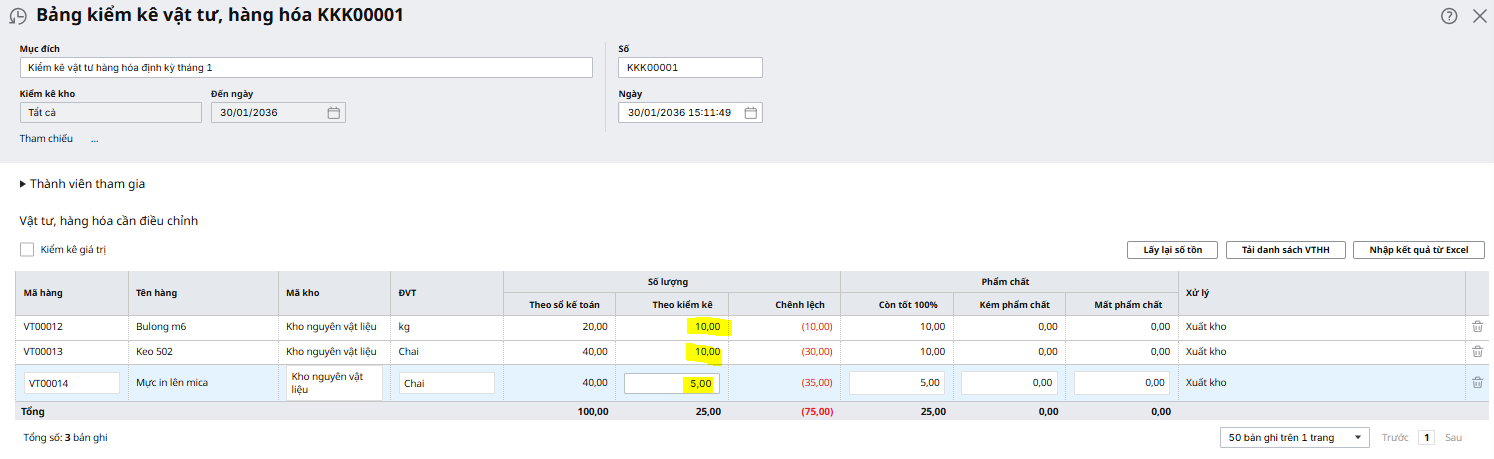

+ Giả sử trong tháng mua 3 nguyên vật liệu phụ để phục vụ việc sản xuất tranh:

Lưu ý: vì số lượng lớn, khó đong đếm, và thường không cố định nên sẽ kiểm soát nguyên vật liệu này bằng phương pháp kiểm kê thay vì thêm trực tiếp vào lệnh lắp ráp.

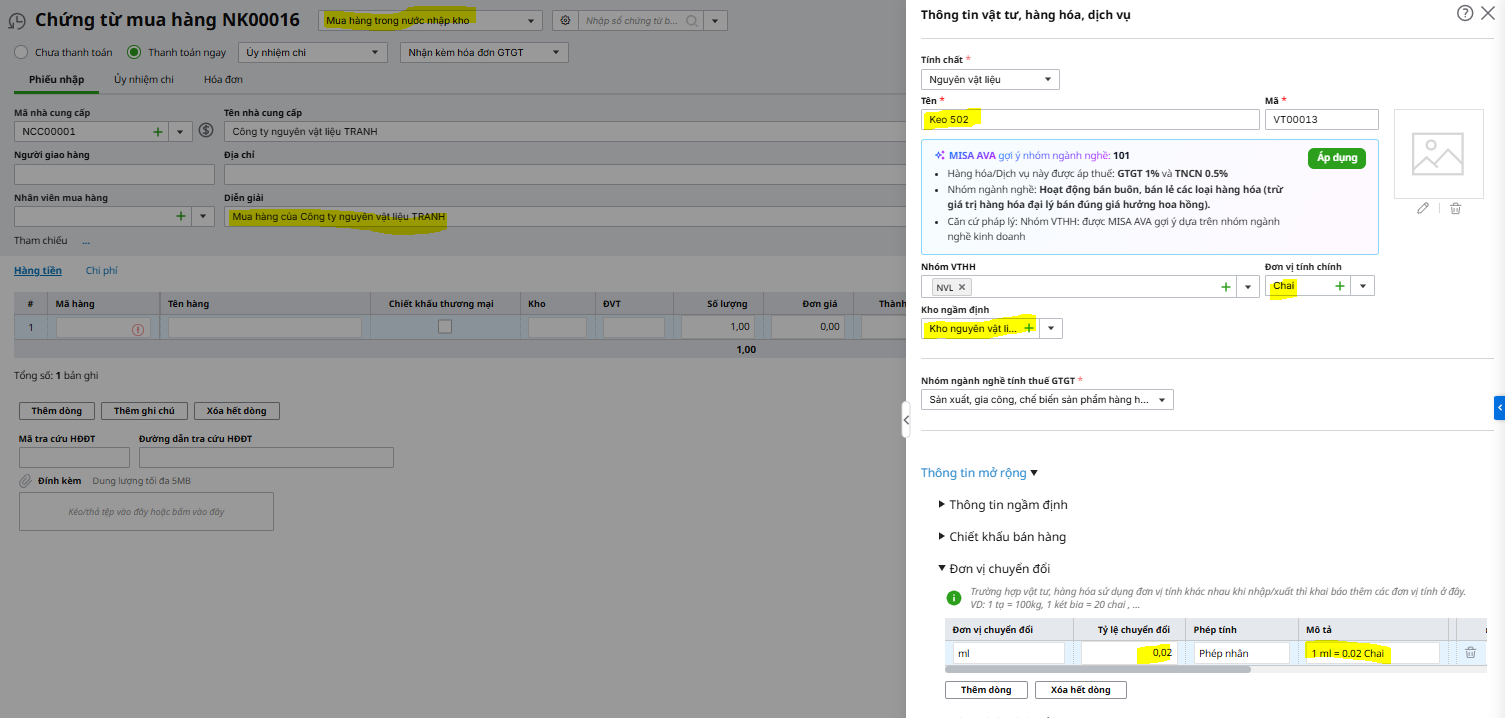

+Vào mua hàng --> chứng từ mua hàng-->tạo vật tư --> điền thông tin --> cất

+Nhập tương tự đối với ốc vít và mực in

+Vào kho --> kiểm kê --> nhập bảng kiểm kê theo thực tế --> cất:

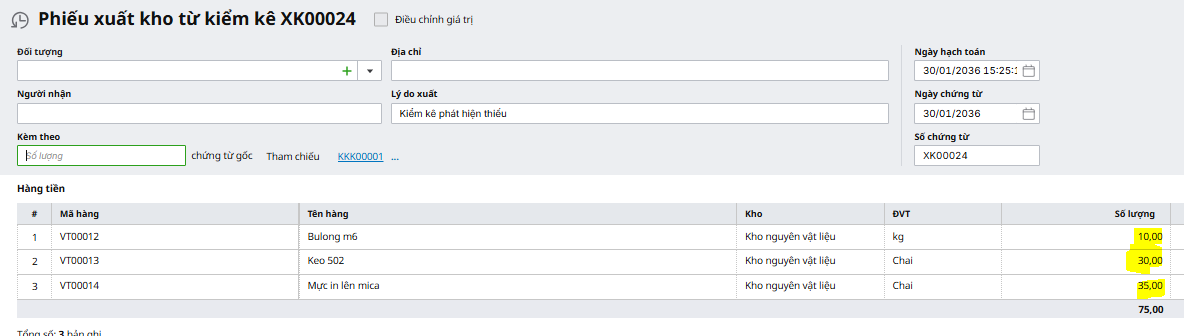

+Bấm vào nút [Lập phiếu xuất] ở thanh công cụ màu đen dưới cùng bên trái màn hình -->xuất hiện phiếu xuất kho --> bấm cất

+ Vào kho --> tính giá xuất kho (để xem chi phí trong tháng)

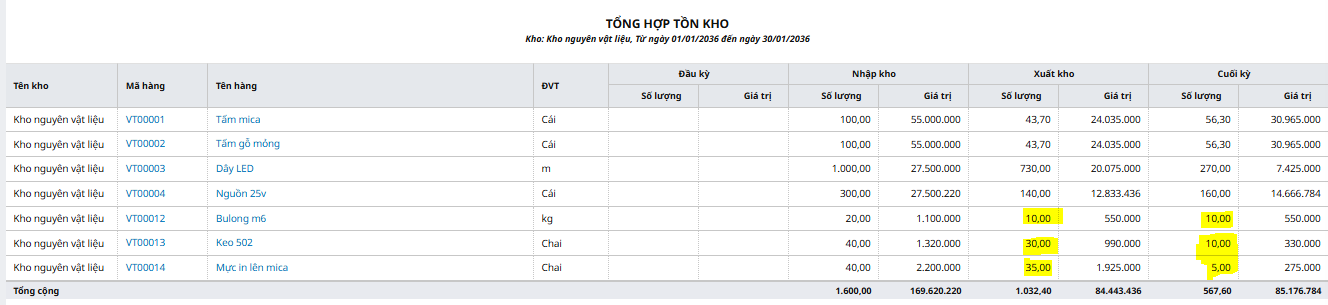

+Vào báo cáo --> báo cáo hàng tồn kho (để xem lượng tồn và đã xuất sau khi thực hiện lệnh kiểm kê)

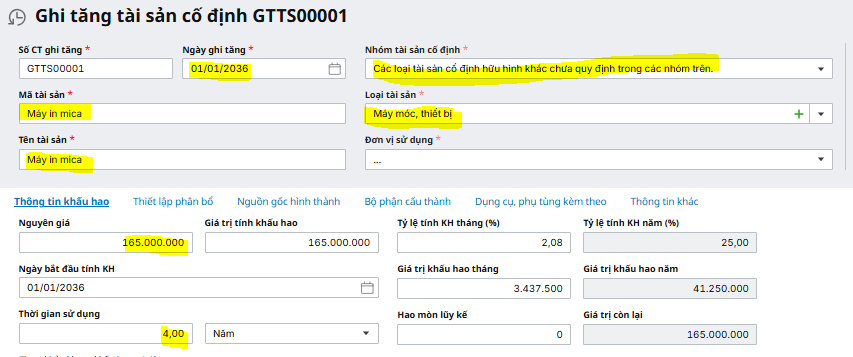

10) Tài sản cố định và khấu hao

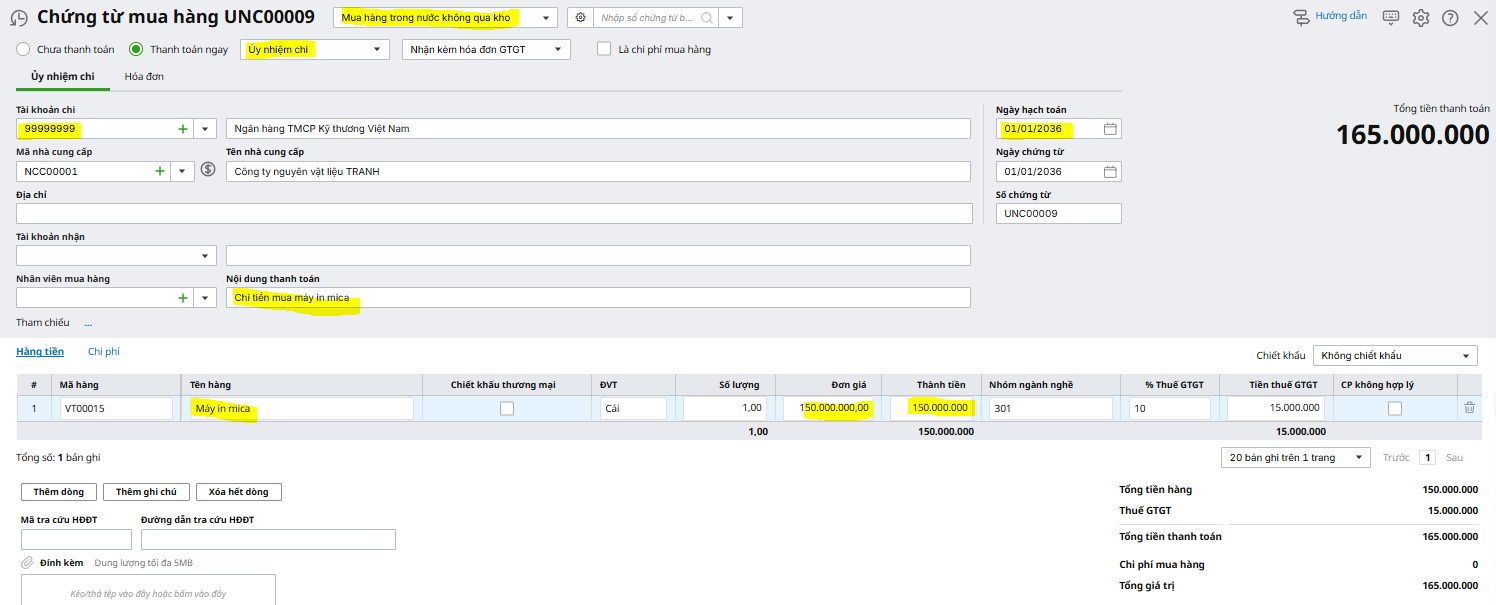

+ Giả sử trong tháng 1 mua máy móc có giá trị lớn:

Lưu ý: vì tài sản có giá trị lớn hơn 30 triệu và sử dụng nhiều chu kỳ (>1 năm) được xem là tài sản cố định.

Khấu hao chính là việc phân bổ dần giá trị tài sản vào chi phí sản xuất kinh doanh của từng tháng, từng năm trong suốt thời gian hoạt động.

Ý nghĩa: chi phí khấu hao là chi phí hợp lý, hợp pháp được trừ khi tính thuế thu nhập cho hộ kinh doanh

+ Vào mua hàng --> chứng từ mua hàng --> điền thông tin --> cất

+ Vào tài sản cố định --> ghi tăng --> điền thông tin -->ghi tăng

+(Thực hiện tương tự đối với máy CNC)

Cập nhật lần cuối: 09/06/2026.

Bài viết chỉ mang tính chất tham khảo và có giá trị ở thời điểm cập nhật.

Kế toán Xuân Diệu không đại diện phát ngôn cho bất kỳ cơ quan chức năng nào.

Hộ kinh doanh, cá nhân nên liên hệ Cơ Quan Thuế địa phương trước khi đưa ra quyết định quan trọng nào.