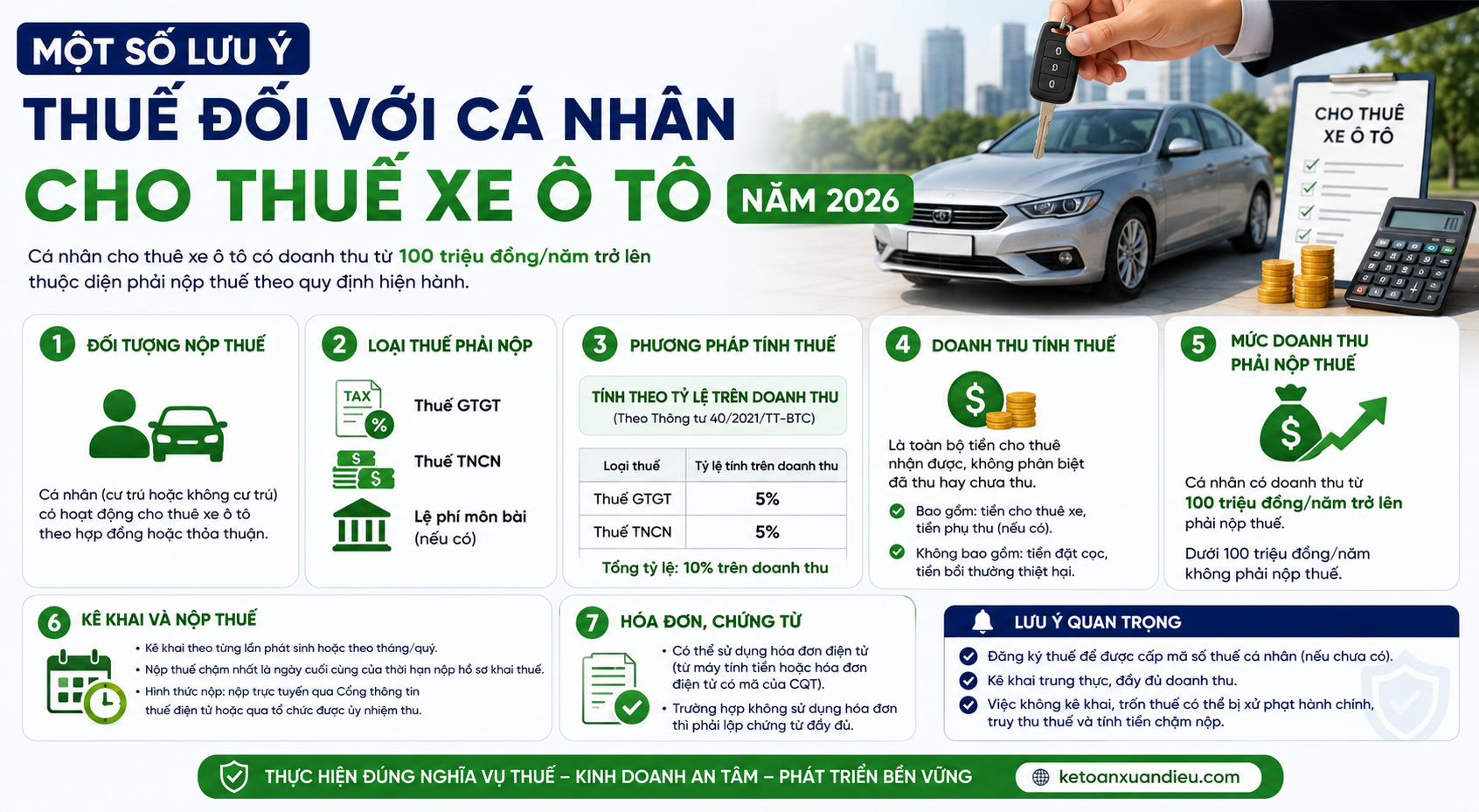

+Cho thuê xe không kèm người lái là cho thuê tài sản

+Hiểu đúng ngưỡng doanh thu 1 tỷ đồng/năm

+Thuế GTGT, TNDN có cách tính khác nhau

+Mẫu kê khai và hồ sơ chi phí doanh nghiệp cần lưu

Lưu ý: Cá nhân cho doanh nghiệp thuê xe ô tô là tình huống rất phổ biến: giám đốc cho công ty thuê xe, cá nhân cho doanh nghiệp thuê xe, hoặc thuê theo tháng, quý, năm...khi xử lý thuế cần phân biệt rõ bản chất giao dịch.

Cho thuê ô tô không kèm người lái khác với kèm người lái,

Do đó cần phân biệt đúng để tránh rủi ro có thể kê khai sai mẫu, sai tỷ lệ thuế, sai hồ sơ chi phí

+Nếu cá nhân chỉ cho thuê ô tô không kèm người lái, không nhận vận chuyển hàng hóa, không điều phối chuyến đi, thì về bản chất đây là hoạt động cho thuê tài sản.

+Nếu hợp đồng thể hiện cá nhân cung cấp cả xe và tài xế, xăng dầu, điều phối chuyến đi, vận chuyển hàng hóa / hành khách, bản chất là dịch vụ vận tải.

+Doanh thu năm từ 1 tỷ trở xuống: Cá nhân không chịu thuế GTGT, TNDN

+Doanh thu năm từ 1 tỷ trở lên: Cá nhân kê khai, nộp thuế theo quy định.

Lưu ý: -Ngưỡng 1 tỷ là doanh thu năm của cá nhân, không phải mỗi xe, mỗi hợp đồng, mỗi khách thuê.

-Ví dụ nếu cá nhân có 5 xe cho 5 công ty thuê, thì phải cộng doanh thu trong năm của cả 5 xe xem có vượt ngưỡng hay không.

Luật thuế TNCN số 109: Cá nhân kinh doanh có doanh thu trên ngưỡng không nộp thuế (1 tỷ) đến 3 tỷ đồng được lựa chọn phương pháp doanh thu tính thuế nhân thuế suất.

+Hoạt động cho thuê tài sản áp dụng thuế TNCN 5%

+Công thức: thuế TNCN = (Doanh thu cho thuê xe trong năm - 1 tỷ) x 5%

Ví dụ: Cá nhân cho thuê xe ô tô không kèm người lái, doanh thu năm là 1,8 tỷ đồng

Thuế TNCN = (1,8 tỷ-1 tỷ) x 5% = 0.04 tỷ = 40 triệu

Ví dụ tổng thể: với doanh thu 1,8 tỷ

Thuế TNDN = 40 triệu

Thuế GTGT = 1,8 tỷ x 5% = 90 triệu

Tổng thuế phải nộp là: 40+90=130 triệu đồng

Doanh thu là toàn bộ số tiền cá nhân nhận được từ hoạt động kinh doanh, bao gồm cả tiền đã nhận và chưa nhận (nợ).

Cần ghi rõ:

+Gía thuê xe, thời hạn thuê, kỳ thanh toán

+Xe cho thuê có kèm người lái hay không

+Chi phí xăng dầu, bảo dưỡng, đường bộ, bảo hiểm do bên nào chịu

+Mục đích sử dụng xe phục vụ sản xuất kinh doanh của doanh nghiệp

Lưu ý: Không nên ghi hợp đồng kiểu "thuê xe trọn gói vận chuyển" hoặc từ ngữ dễ gây nhầm lẫn, thực tế thuê tài sản không kèm người lái.

Cách ghi không rõ bản chất khiến giao dịch bị hiểu sang hoạt động vận tải

+ Dùng mẫu 01/CNKD: cá nhân cho thuê kê khai thuế theo mẫu này.

+ Nếu thuộc diện không đóng thuế GTGT, TNDN thì thông báo doanh thu mẫu: 01/TKN-CNKD.

Lưu ý: Mẫu 01/TTS không dùng nữa, theo thông tư 18.

+HKD, cá nhân kinh doanh có doanh thu năm trên 1 tỷ thì phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối với cơ quan thuế.

Cần đăng ký và sử dụng để bên thuê xe có cơ sở hoạch toán chi phí.

Theo TT20, hồ sơ để xác định chi phí được trừ là:

+Hợp đồng thuê tài sản

+Chứng từ trả tiền thuê tài sản

Nếu doanh nghiệp nộp thuế thay thì phần thuế nộp thay được tính vào chi phí đưuọc trừ nếu có chứng từ nộp thuế.

Lưu ý: Doanh nghiệp không bổ sung hồ sơ của cá nhân cho thuê như là: tờ khai thuế, thông báo doanh thu, hoặc mẫu 01/CNKD.

Lưu thêm hồ sơ chứng minh giao dịch có thật:

+Biên bản bàn giao xe

+Bản đăng ký xe, hồ sơ chứng minh quyền hợp pháp

+Lịch trình sử dụng xe

+Quy chế sử dụng xe

+Chứng từ khác: xăng dầu, cầu đường, sữa chữa, bảo dưỡng...(nếu doanh nghiệp chịu)

Cập nhật lần cuối: 16/05/2026.

Bài viết chỉ mang tính chất tham khảo và có giá trị ở thời điểm cập nhật.

Kế toán Xuân Diệu không đại diện phát ngôn cho bất kỳ cơ quan chức năng nào.

Hộ kinh doanh, cá nhân nên liên hệ Cơ Quan Thuế địa phương trước khi đưa ra quyết định quan trọng nào.